游戏市场的阵痛还在继续。

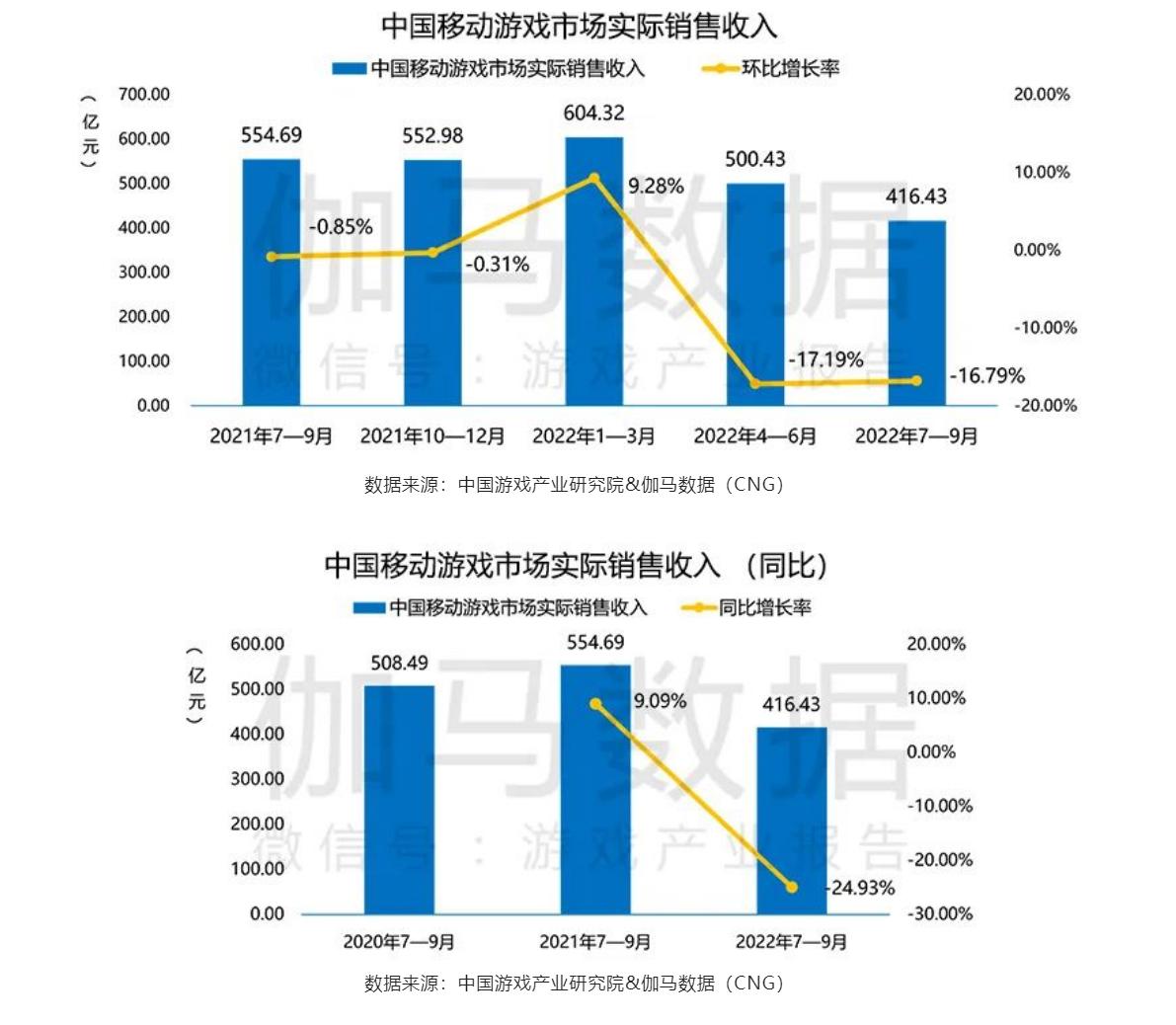

伽马数据上周发布的《2022年第三季度(7—9月)游戏产业报告》显示,Q3中国游戏市场实际销售收入597.03亿元,环比下降12.61%,同比下降19.13%,其中相较于端游的平稳,手游才是下滑的主力,移动游戏市场实际销售收入416.43亿元,环比下降16.79%,同比下降24.93%。同时作为前两年行业增长的新动力,出海也陷入瓶颈期,游戏海外市场实际销售收入为42.62亿美元,环比下降3.91%,连续四个季度呈下降趋势。

消极的数字也成了游戏企业股价下跌的诱因,一片绿字。从大环境来看,疫情红利消退后,全球游戏市场进入冷静期是正常的,Sensor Tower前不久发布的报告显示,2022年第三季度全球手游市场营收同比减少12.7%,营收规模193亿美元。

全球经济下行、疫情红利消失、版号控制和海外地方政策影响……游戏价值论认为,这些客观因素中真正值得警惕的是头部游戏产品处于青黄不接状态,企业在开源节流中的实际行动更多是节流而非开源,吃老本产品慌,新品一拖再拖成为上市游戏公司的普遍现象。

当AI技术可能成为节约产品开发成本的有力工具、多玩法融合、魔性买量大行其道,找到新的接棒者或者说鲇鱼重新注入竞争活力或许才是行业走出阵痛的关键先生。

新品荒仍在持续

报告显示,Q3中国客户端游戏市场实际销售收入达155.65亿元,环比、同比均取得小幅增长(环比2.08%,环比3.17%)。页游市场实际销售收入12.90亿元,环比下降4.1%。

手游市场实际销售收入416.43亿元,环比下降16.79%,同比下降24.93%。市场规模相比于去年同期降幅显著,相较于去年同期活跃用户、活跃时长大幅减少,用户付费能力减弱,市场规模创近5季度最低。本季度新游表现不如去年同期,同时长线产品流水出现滑落。

在前两年的降速增长中,版号限制往往被视作核心因素之一,在本土市场受限的情况下,企业大规模出海一定程度维持了行业增速。

版号再开时游戏价值论曾有分析,降本增效、开源节流是每个游戏企业都追求的方向,2021年国内游戏上市公司的财报中有三个明显的现象:海外增速高于整体增速;收入增长看似不错但利润较低;利润较高但收入下滑,说辞往往是“报告期内XX产品进入成熟或末期缩减推广费用”。

集中精力出海探索以及更加注重老产品长线运营,砍推广、砍研发、砍项目是8个月内的常见选择,随着版号再临,维持原状还是调转车头,摆在了领导层的办公桌前。

现在回看,随着版号恢复发放,大多数企业依旧保持节流大于开源的基本策略,严格控制产品数量,新品反复测试打回甚至取消成为一种常态。

Q3流水榜TOP 10中,《暗黑破坏神:不朽》是本季度入榜产品中的唯一新品,在粉丝基础、产品质量等加持下,产品在上线时长仅约2个月的情况下进入季度测算榜TOP5。2022年9月,进入过iOS日畅销榜TOP200新游达16款,较上月增加4款,较去年同期增加2款。然而开服宣发之后,能够1-3个月之后稳定保持前100的新品寥寥无几。

另一方面,报告中提到,中国自主研发游戏海外市场实际销售收入为42.62亿美元,环比下降3.91%,连续四个季度呈下降趋势。虽然依旧有《七号堡垒手游》、《云上城之歌》、《传说对决》、《圣斗士星矢:正义传说》、《X-HERO》等产品有所增长,但本季度环比下降主因还是归于《State of Survival》《万国觉醒》《和平精英》等头部产品收入环比均出现下降。

出海增长箭头持续遇阻,开拓者们出现疲软,后续接棒者尚未出现,国内和海外遭遇相同的困境,版号限制显然不再是当下问题的最主要原因。

恰逢LOL和DOTA2的国际赛事期间,作为全球电竞发展的重点项目,关于国内电竞职业选手青黄不接的话题重被热议。无论是电竞发展还是游戏行业整体,新老交替的思路是相同的。

问渠那得清如许?为有源头活水来。从新品受限到新品难产,市场环境压力下,动荡的项目架构和人员调整、朝令夕改的产品方向和策略、谨慎或者说不做大于试错、让他人试错我再学等一系列矛盾爆发,共同加剧了游戏新老交替的问题。

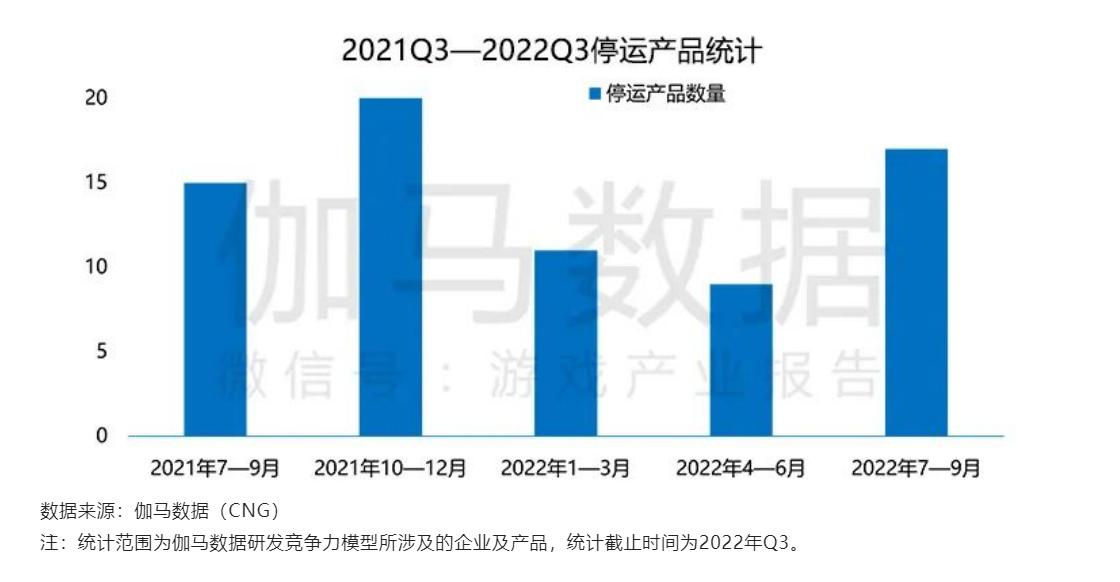

值得注意的是,今年的行业报告额外新增了手游停运的统计,Q3移动游戏产品停运数量较上季度明显增多,环比增长88.9%,其中88%属于腾讯,大刀阔斧地关停老产品运营。前人退场,新人如何上台开演,成为摆在明面上的焦点。

成本投入的选择

《南水北调,魔性买量大行其道》一文中游戏价值论提到,如果把时间线拉长到3-6个月,能够在iOS畅销榜TOP 100长时间留名,除了大IP加持的《暗黑破坏神:不朽》,《弹壳特工队》、《咸鱼之王》、《超能世界》、《蚁族崛起:神树之战》都依靠大手笔创意买量的形式维持发展。

其中,《超能世界》是典型的依靠找到魔性买量的切入点并添加为游戏辅助玩法以此导量的典型写照。更为现实的是,玩法创新陷入瓶颈后,内部玩法融合与外部不同类型游戏买量创意融合已经成为中小团队突围的明确手段,并被越来越多的团队和产品大规模选用。

高举高打的大IP战略与魔性买量突围成为当下新品的两种典型思路。

一方面,AppsFlyer《广告平台综合表现报告》第15版报告指出,App激活广告支出预算在经历了2021年第四季度到2022年第一季度期间2%的增长后,在2022年第二季度环比下降14%。App的平均预算(排除了统计逸出值)下跌12%,其中Android端的预算降幅略高于iOS端(-13% vs. -9%)。

在媒体侧,第二季度较第一季度各家App获客投入平均减少12%,而第一季度排名前20广告平台中有14家见证预算削减,包括排名Top 3 的Google、Meta和Unity。这三大广告平台遭遇的跌幅个个都比前十大媒体渠道的平均跌幅还要高得多。一项同比比较显示,2022年整个移动广告市场的损失金额是2021年的四倍(-12% vs. -3%)。成本攀升和获客难度加剧迫使厂商在中重度游戏买量投放上做出改变。

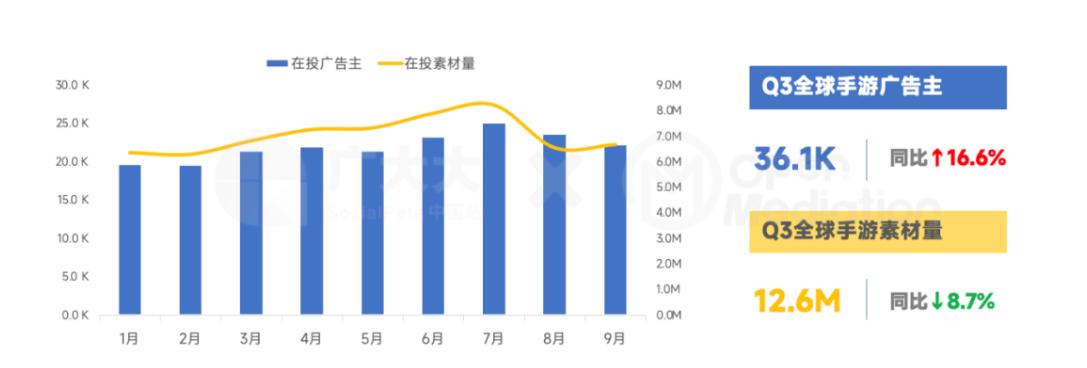

广大大数据研究院联合移动出海服务平台OpenMediation发布《2022Q3全球手游营销报告》显示,Q3累计抓取手游广告主超3.6万名,同比增长16.6%。每月在投广告主数量呈现阶梯上升趋势,每月平均投放广告主超2.2万名。Q3手游下载量同比增长6%,环比增长2%,增长量超1亿次。Q3季度用户活跃体量同比上涨11%,增长量直逼3个亿。

然而,通过对比下载量和用户活跃的数据表现来看,新游下载意愿降低,老产品的用户粘性上升。

降本增效,控制业绩指标的基础上,买量依旧成为越来越多企业成本投入的优先选择。

另一方面,围绕AI作图的讨论还在业界发酵。所有游戏团队的访谈中无一例外都强调了对于人才的重视和渴求,我们也能够看到大型企业更多游戏工具和游戏技术不断突破带动生产力突破的相关报道。

运用更多工具和手段来减少重复劳动、节约生产成本、提高生产效率、甚至降低美术军备竞赛差距确实是个好事,但除了尊重素材版权外,企业依然需要考虑节约了对应成本之后应该投入到什么地方来增加竞争力,选择继续加大力度买量还是留给产品和团队更多的试错空间。这个答案并不唯一,行业的难题也需要更多选择来解决。