沙特阿拉伯是中东第一大经济体,是中东最大的消费市场。沙特阿拉伯官方语言为阿拉伯语,互联网人口占比超九成,移动互联网人口超过 3000 万,智能手机普及率约80%。沙特市场的每付费用户平均收入(ARPPU)超过200美元,是全球最瞩目的游戏市场之一。

游戏

教育&棋牌出海效果显著

宝宝巴士总下载量摘冠

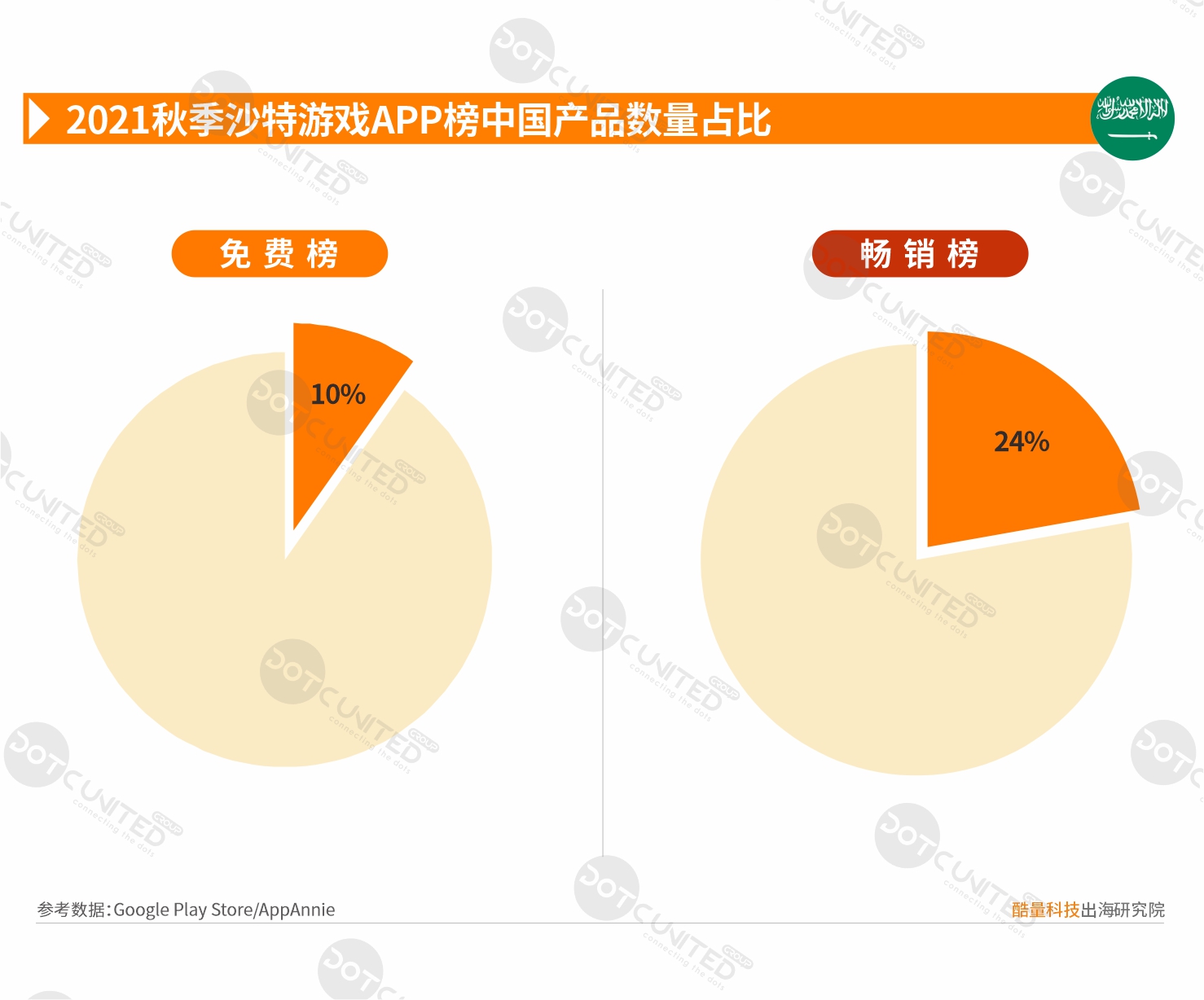

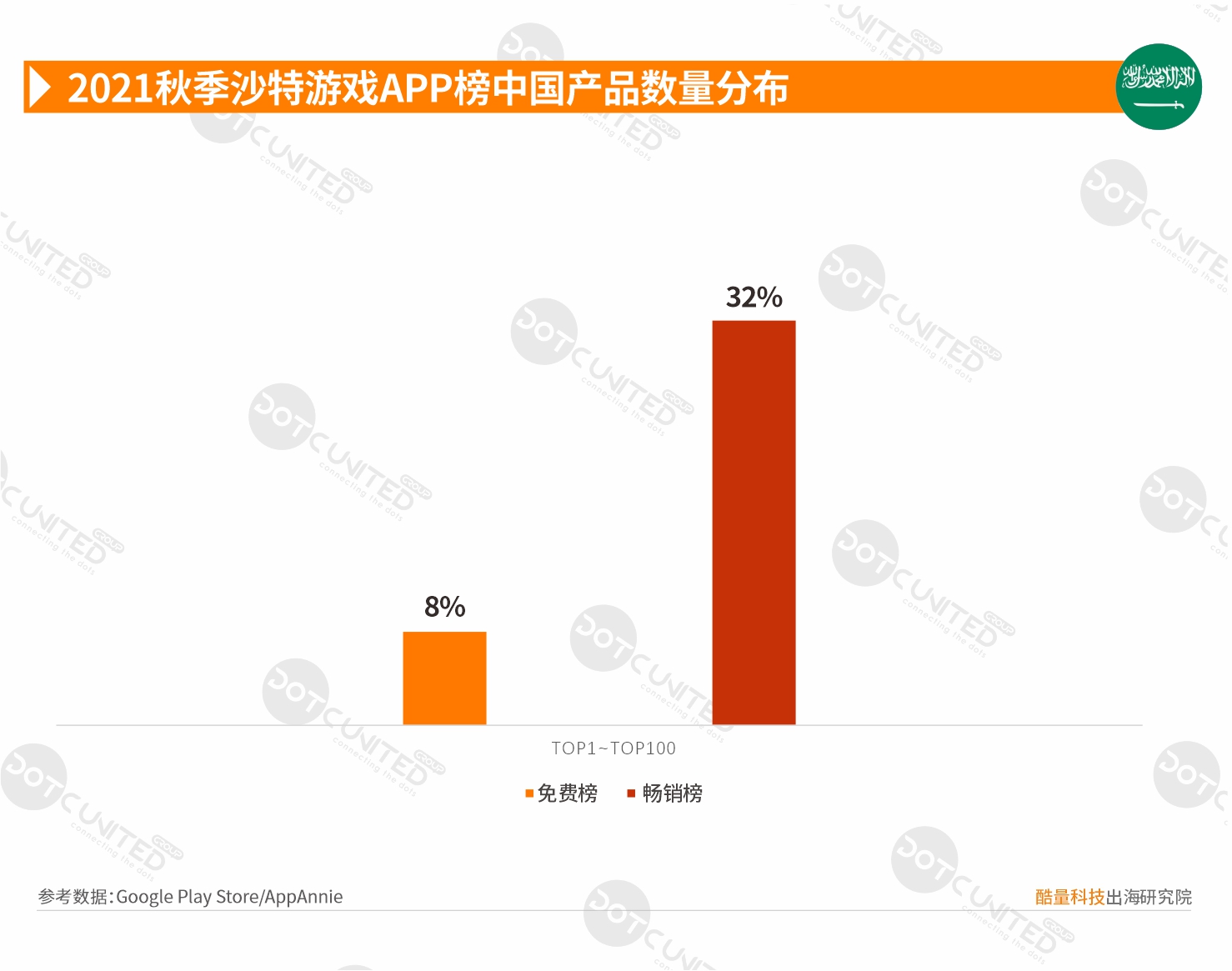

统计沙特游戏榜Google Play Store TOP500显示,免费榜中,国内产品占约10%,畅销榜中占比24%。

在TOP100的头部榜单中,免费榜上中国产品占比8%,畅销榜中占比32%,同土耳其市场基本相似,在沙特畅销榜头部列队中,来自国内的游戏数量占比超过三分之一。

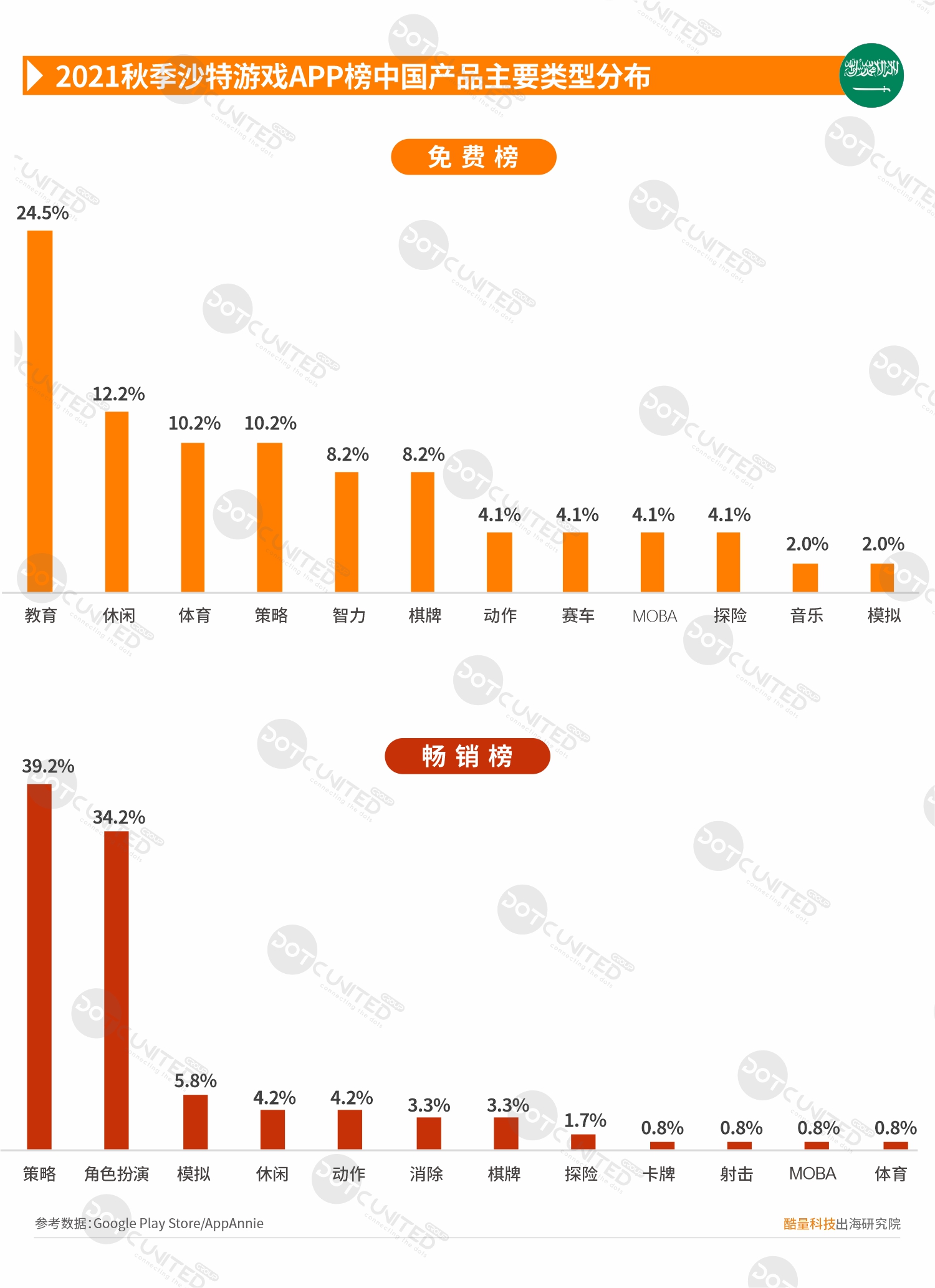

统计沙特游戏Google Play Store TOP500显示,免费榜以休闲类为主,占比约27%,其次是动作、智力和模拟等类型。畅销榜仍以主流的策略和角色扮演类为主导,其次是休闲和模拟等类型。

除策略、角色扮演、休闲等主流类型外,模拟类游戏也颇受沙特用户偏爱。此外,体育、教育、赛车、棋牌等在沙特也是比较热门的品类。

统计沙特游戏Google Play Store TOP500显示,关于沙特市场上的中国游戏类型,免费榜中,教育类以24.5%的占比占据主导地位,其次有休闲、体育、策略等类型。畅销榜中,策略和角色扮演合占超七成,其次是模拟、休闲等类型。

综上所述,目前中国出海沙特的游戏类型以策略、角色扮演、教育类为主流。此外,模拟、体育、休闲等类型也是国内出海沙特的热门类型。

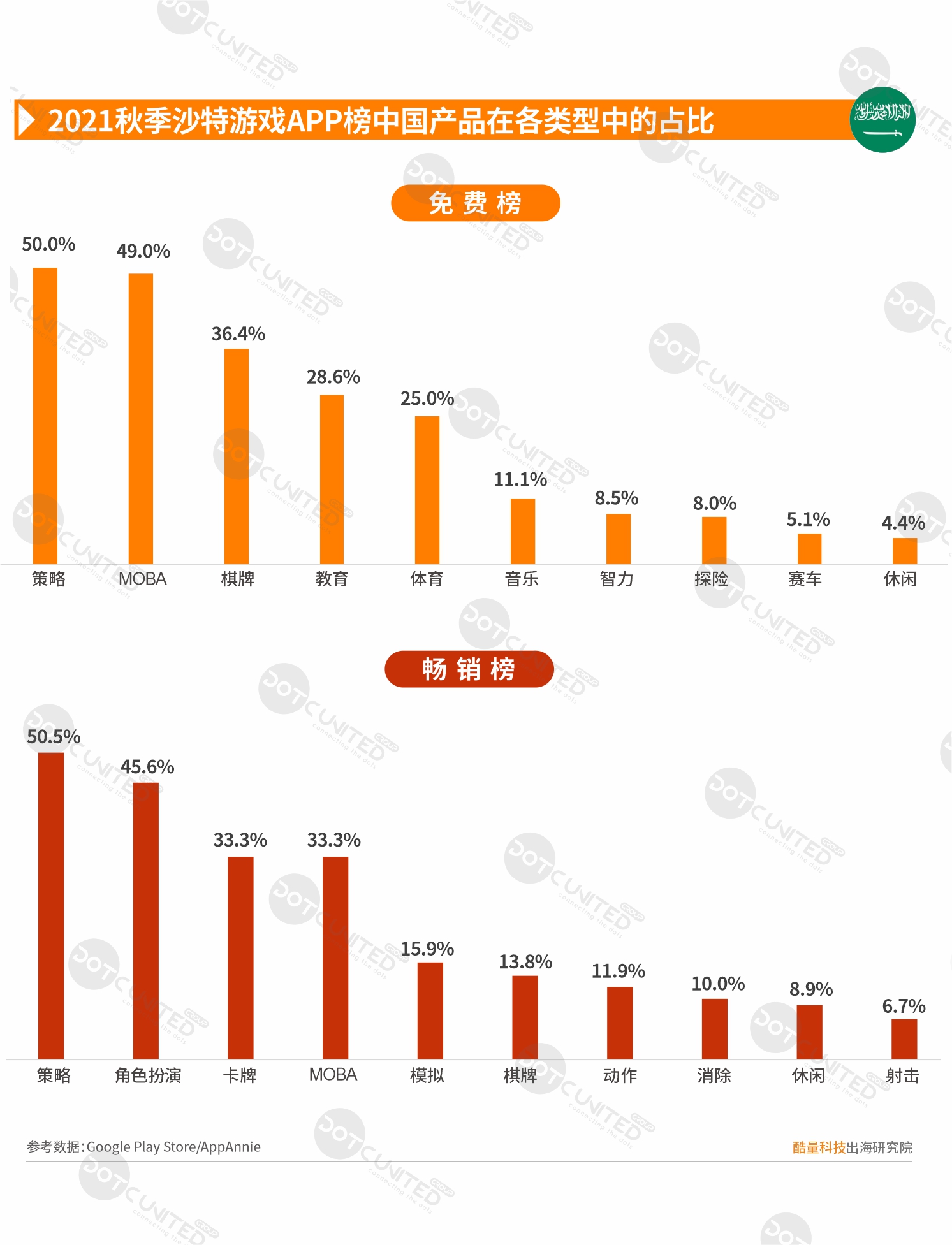

统计沙特游戏Google Play Store TOP500显示,关于沙特市场上各类型游戏的中国产品数量分布,免费榜中,中国产品数量占比由高到低依次为策略、MOBA和棋牌等类型。其中,策略和MOBA类型中,来自国内的产品基本占据半壁江山。

畅销榜中,中国产品数量占比由高到低依次为策略、角色扮演、卡牌、MOBA等类型。其中,策略类游戏中,国内产品数量占比超过50%。

综上所述,目前沙特市场的游戏中,中国产品在策略、角色扮演、MOBA类中占据着主导性地位,在棋牌、卡牌和教育类中,也同样占据了重要地位,中国产品在这些类型中的优势可窥一斑。

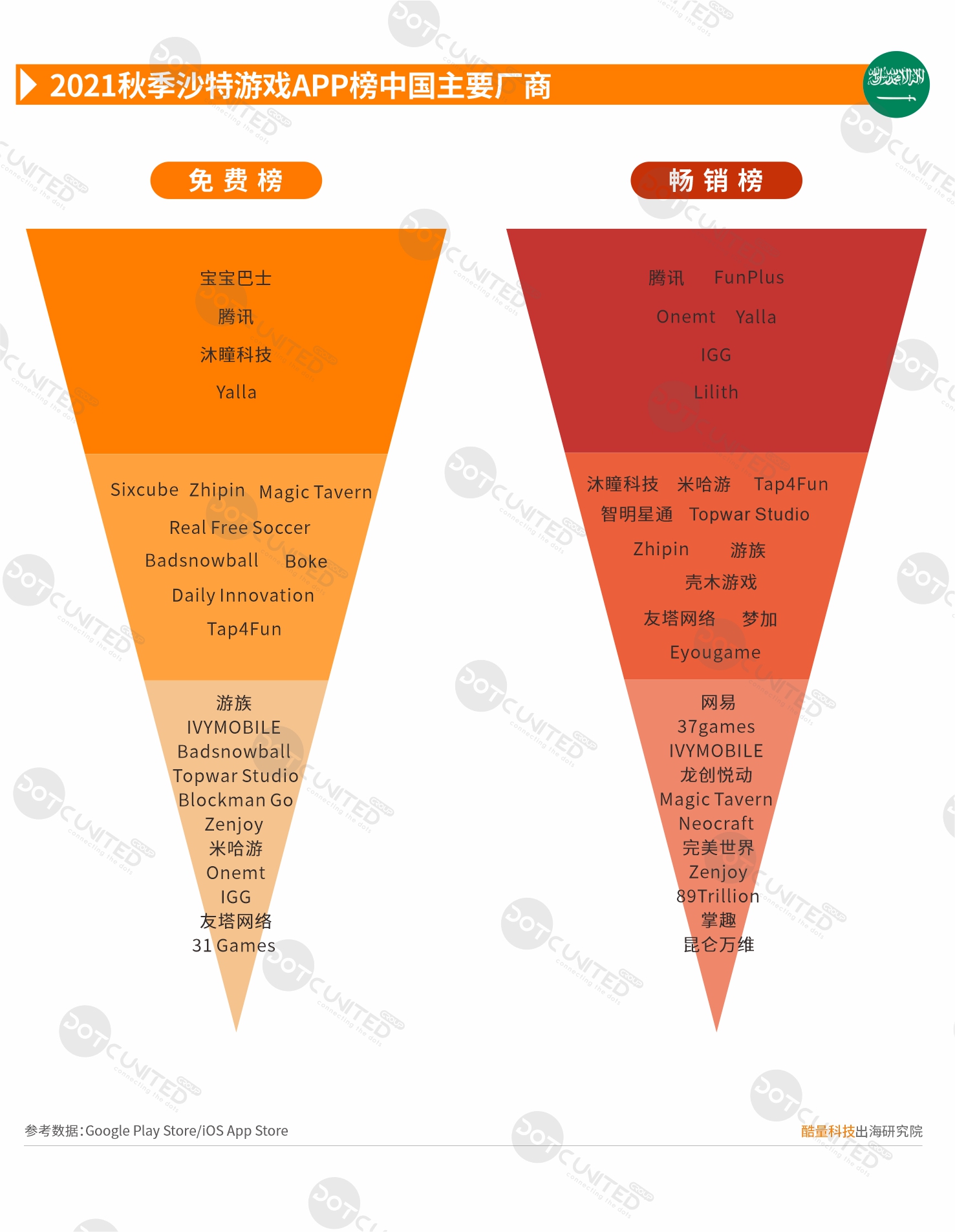

统计2021年7月~9月沙特游戏iOS &Google Play Store榜单显示,在所有来自中国的游戏中,依然是腾讯旗下《PUBG MOBILE》免费榜和畅销榜双榜夺冠。专注语音社交的Yalla公司旗下棋牌社交游戏《Yalla Ludo》在一众热门产品中脱颖而出,位居免费畅销双榜第二。

除《Yalla Ludo》外,另一款国产棋牌游戏《تربيعة بلوت》同样在双榜表现出色。国产棋牌游戏在阿拉伯语市场的潜力尚在。

统计2021年7月~9月沙特游戏iOS &Google Play Store榜单显示,专注早教领域的宝宝巴士凭借旗下《宝宝巴士世界》《奇妙商场嘉年华》《宝宝神奇汽车》等10余款产品成为第三季度沙特市场下载量最高的游戏公司。

腾讯依旧凭借旗下《PUBG MOBILE》成为第三季度沙特市场国内收入最高的游戏公司。FunPlus凭借旗下《火枪纪元》《阿瓦隆之王》《天天农场》等、专注于中东市场的Onemt凭借《苏丹的复仇》《Frontier Justice - 重返狂野西部!》《国王的崛起》等游戏也收获颇丰。

应用

图书领域国内产品占半壁江山

电商出海TOP10占4席

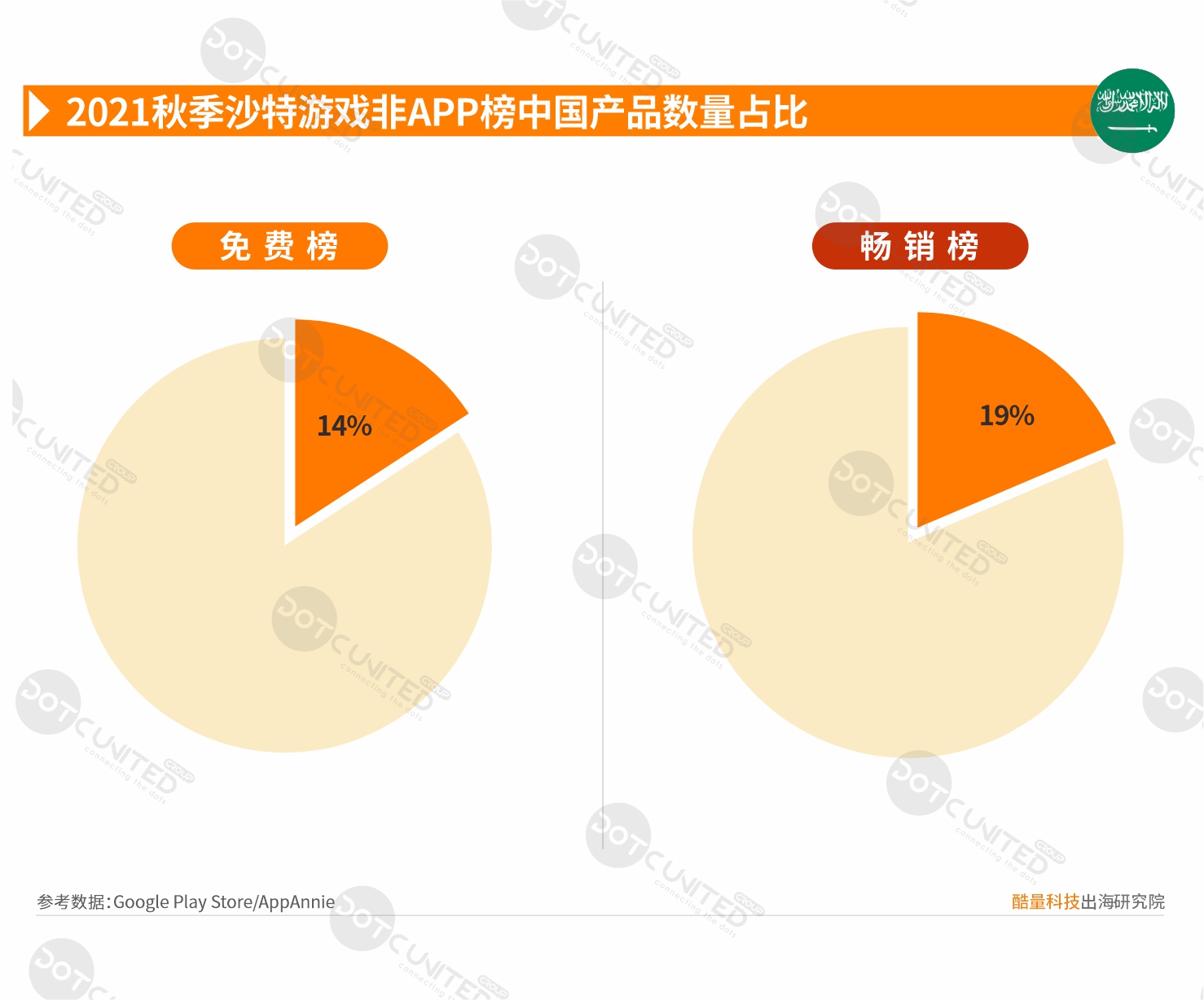

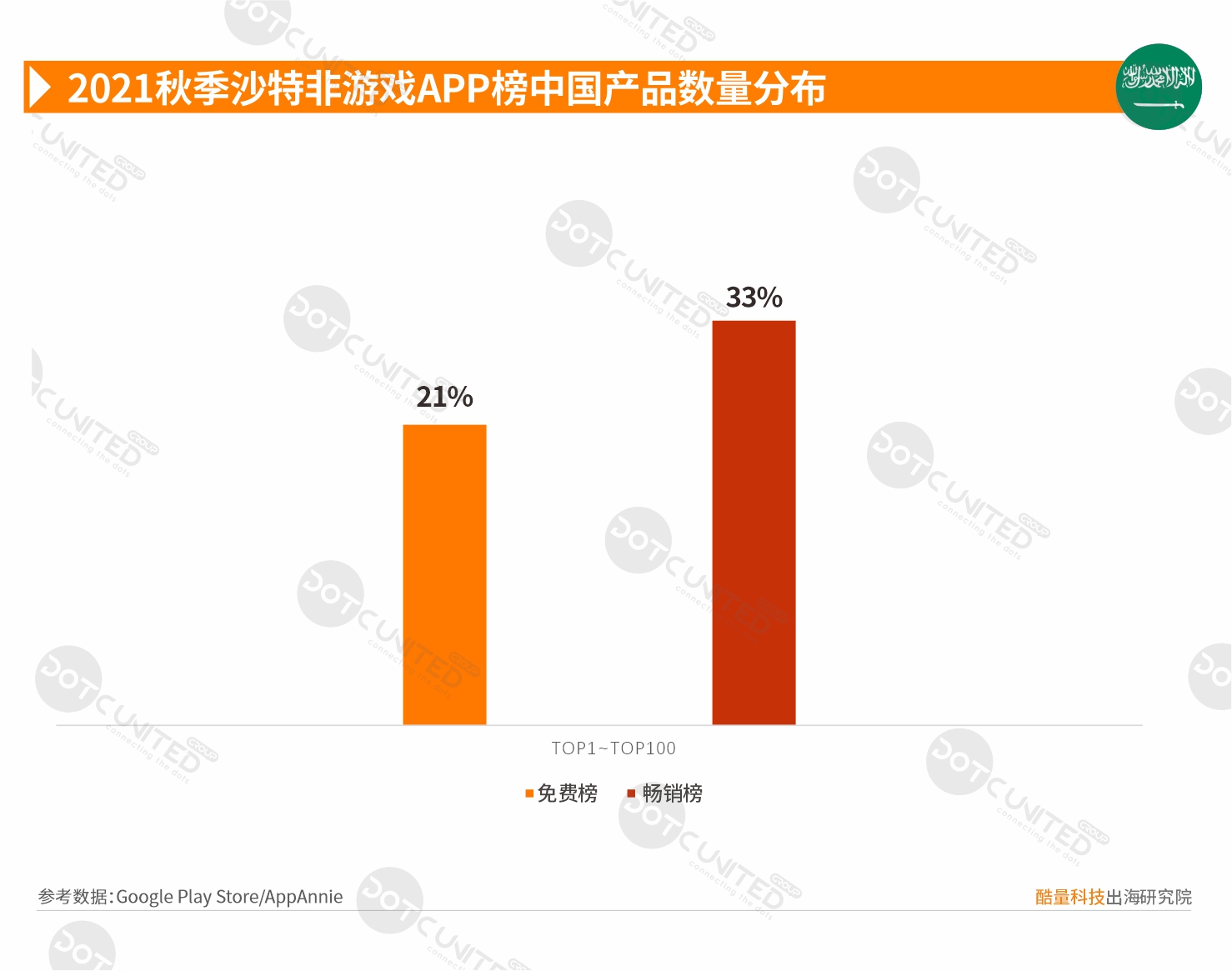

统计沙特非游戏应用Google Play Store TOP500显示,免费榜中,国内产品占约14%,畅销榜中占比19%。

在TOP100的头部榜单中,免费榜上中国产品占比约21%,畅销榜中占比33%,超过三分之一。

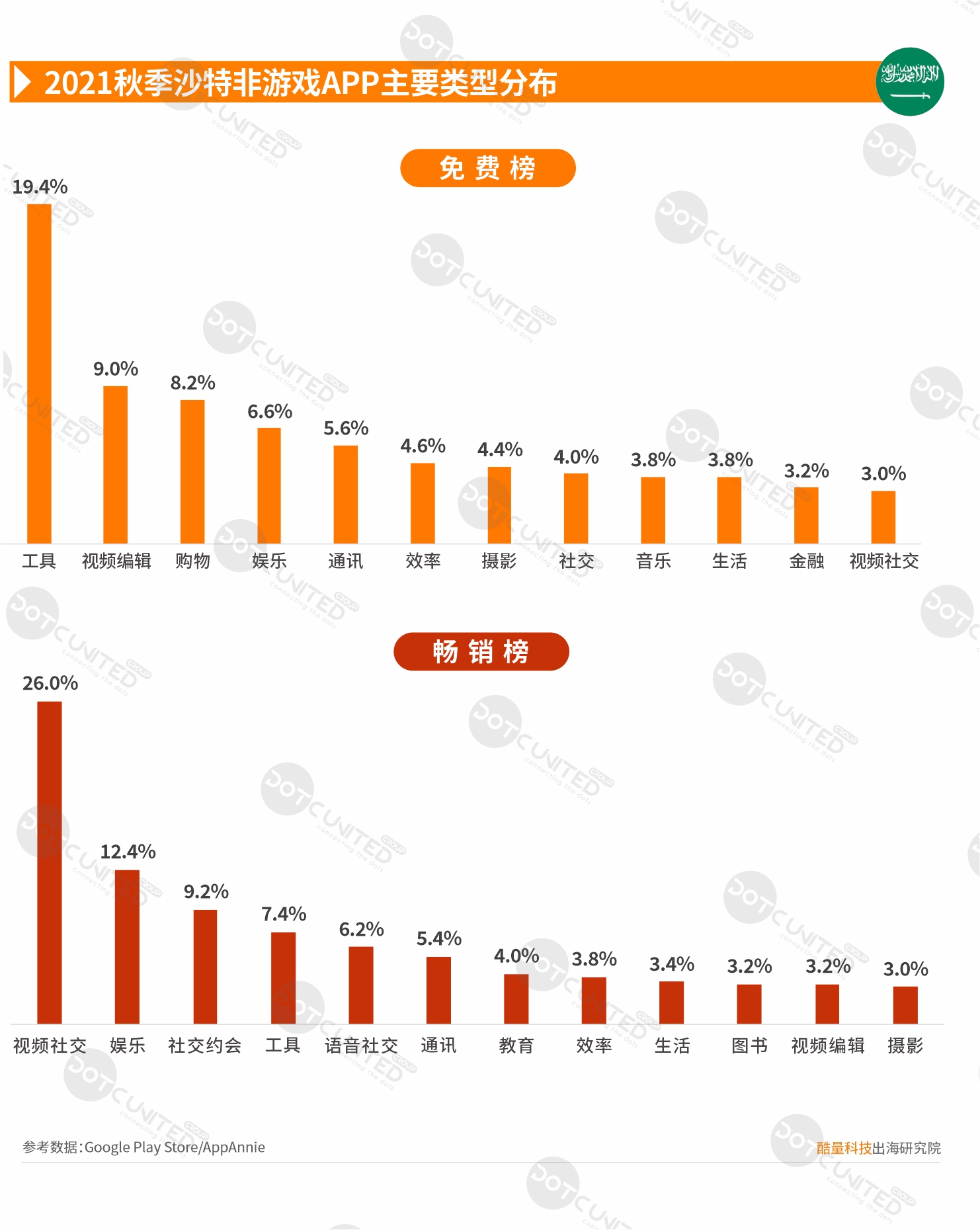

统计沙特非游戏应用Google Play Store TOP500显示,免费榜以工具类为主,占比约19%。畅销榜以视频社交类为主导,占比26%,其次有娱乐、社交约会等类型。

除视频社交和工具两大主流类型外,视频编辑、购物、娱乐、社交约会、语音社交等也备受沙特用户喜爱。

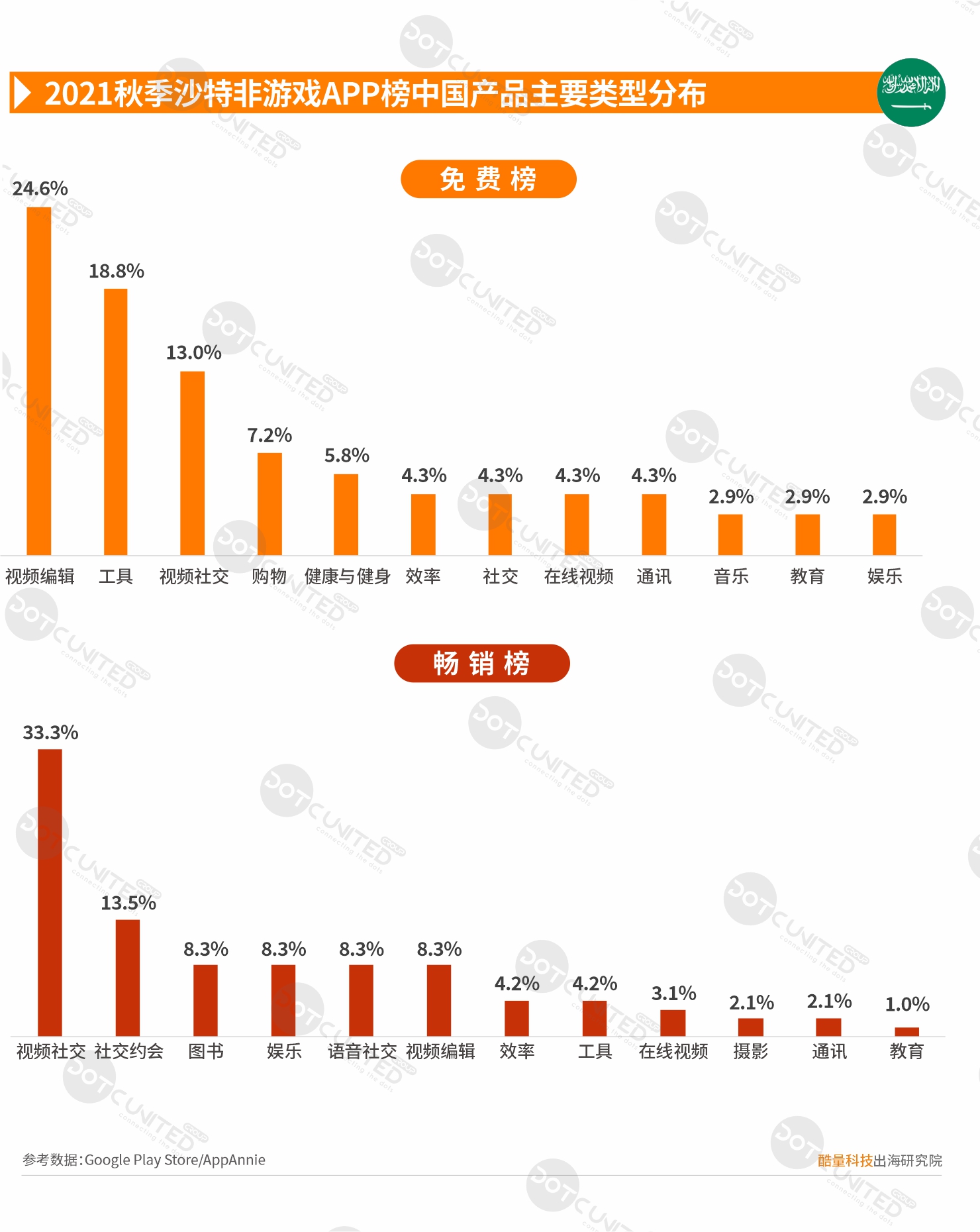

统计沙特非游戏应用Google Play Store TOP500显示,关于沙特市场上的中国应用类型,免费榜主要有视频编辑、工具、视频社交等类型。畅销榜中,视频社交以33%占比压倒性领先其他类型,成为沙特市场上收入最高的国内出海类型。此外,社交约会、图书、语音社交等也是第三季度中国应用出海沙特吸金能力较强的品类。

综上所述,目前中国出海沙特的非游戏应用以视频社交、视频编辑、工具类为主导。整体上,图书、购物、语音社交、健康与健身等垂直领域的份额仍较少,未来尚有较大的开拓空间。

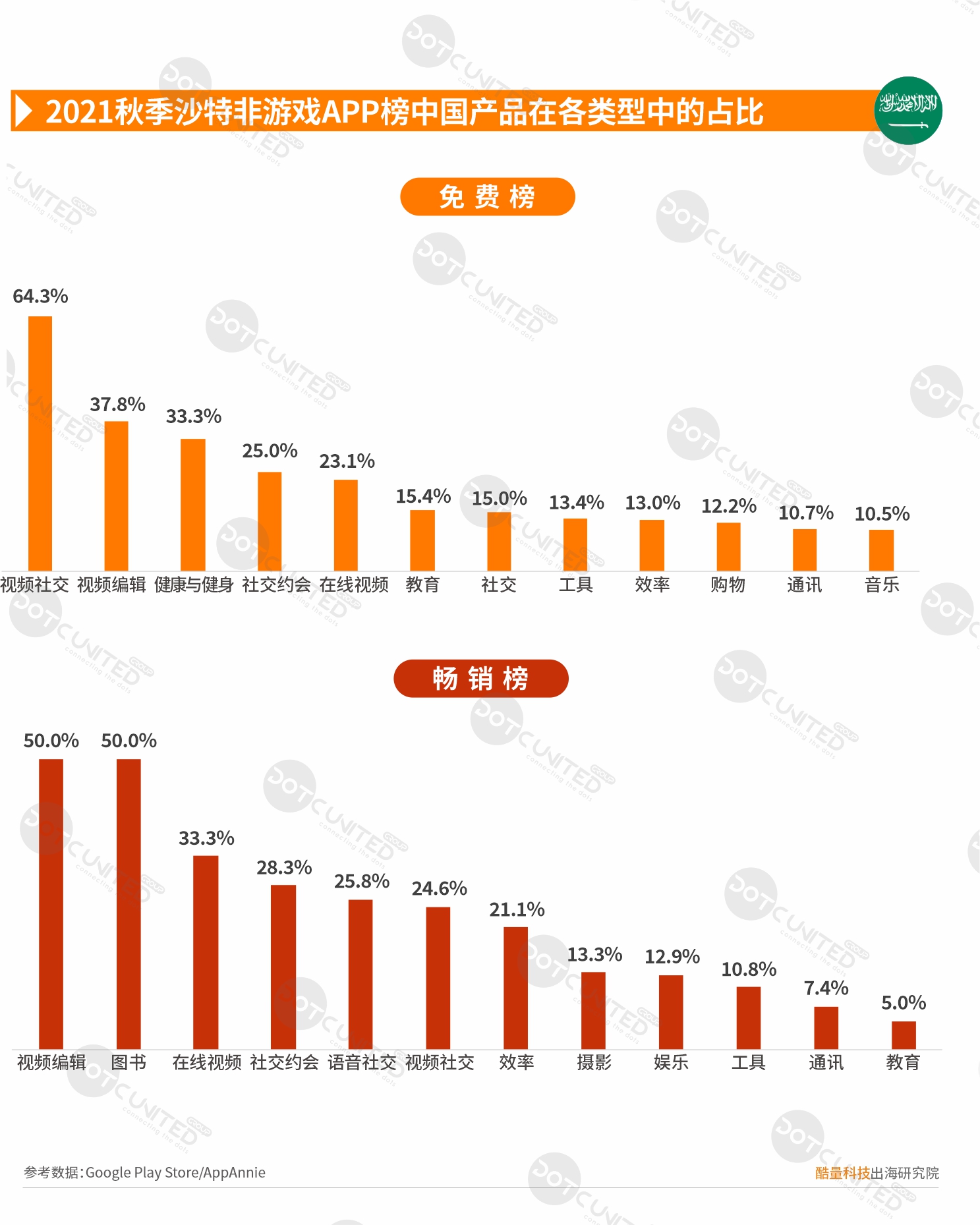

统计沙特非游戏应用Google Play Store TOP500显示,关于沙特市场上各类型应用的中国产品数量分布,免费榜中,中国产品数量占比由高到低依次为视频社交、视频编辑、健康与健身、社交约会等类型。其中,视频社交类国产应用占据超过六成,国产视频社交应用在沙特的视频社交领域已占据了绝对的主导地位。

畅销榜中,中国产品数量占比由高到低依次为视频编辑、图书、在线视频等类型。其中视频编辑和图书类中,国内产品占比均有50%。

综上所述,目前沙特市场上的非游戏应用中,中国产品在视频社交、视频编辑和图书类中已经占据了主导性地位。对于健康与健身、在线视频、社交约会类,未来仍有扩张空间。

统计2021年7月~9月沙特非游戏应用iOS &Google Play Store榜单显示,在所有来自中国的产品中,依然是字节跳动旗下TikTok免费榜、畅销榜双榜夺冠。

免费榜TOP10中,购物应用SHEIN位居第二,包括SHEIN在内,TOP10中共有4款购物应用,国内购物应用在沙特市场展现出了明显的优势。

畅销榜TOP10中,除热门的视频社交应用等外,语音社交应用也占据了3席,分别为Yalla、Ahlan、YoYo。国内语音社交产品在沙特市场也具有优秀的吸金能力。

统计2021年7月~9月沙特非游戏应用iOS &Google Play Store榜单显示,依然是字节跳动凭借旗下TikTok及其轻量版TikTok Lite和剪映海外版CapCut等成为第三季度沙特非游戏应用下载量及收入最高的中国厂商。欢聚时代凭借旗下BIGO LIVE、Likee、Hello Yo、Hago、Biugo等多款产品,从视频社交、语音社交、到游戏社交、视频美化编辑等多领域覆盖,第三季度在沙特市场同样大获成功。

此外, InShot公司凭借同名产品InShot等数10款应用、shein凭借旗下同名电商应用SHEIN、Asia Innovations凭借旗下蓝莓约、Uplive等产品,第三季度在沙特市场都收获颇丰。

完整版报告PDF及其他咨询可联系微信:kimukou