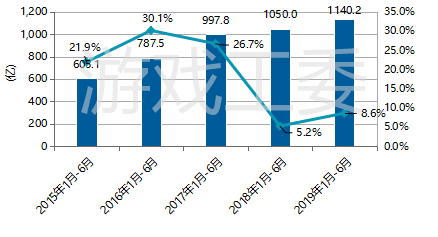

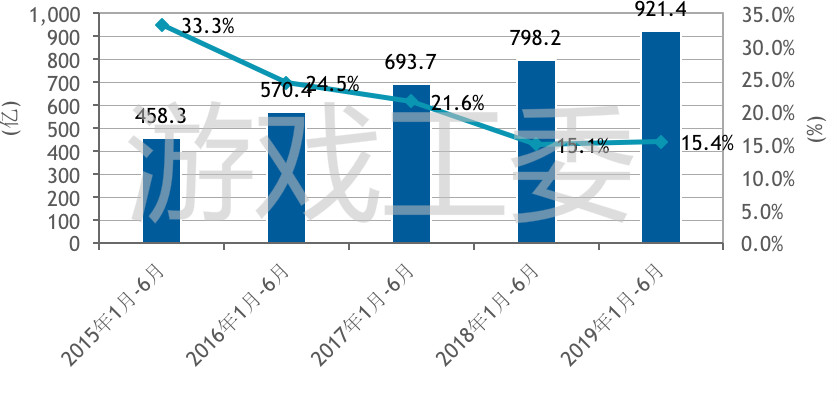

今日,游戏工委发布《2019年1-6月中国游戏产业报告》。报告显示,今年上半年,中国游戏市场实际销售收入1140.2亿元,同比增长8.6%,增速同比提高3.4%。

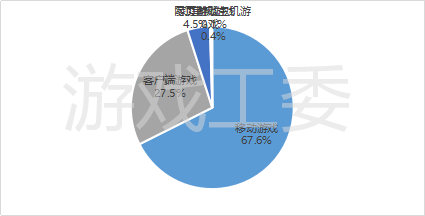

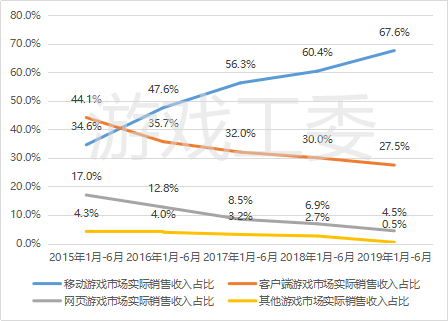

其中,移动游戏实现收入770.7亿元,同比增长21.5%,占整体收入67.6%;客户端游戏实现收入313.3亿元,占比27.5%;页游收入50.9亿元,占比降低至4.5%;游戏机游戏和单机游戏贡献收入仅0.5%。

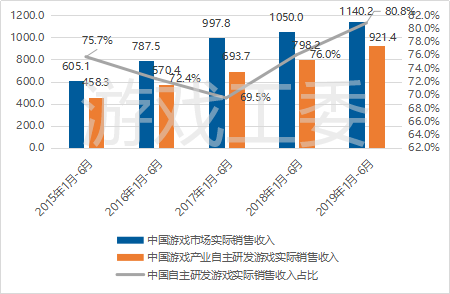

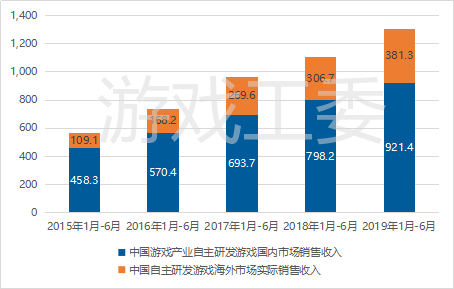

报告中提及,上半年我国游戏用户规模达6.4亿,同比增长5.9%。值得一提的是,中国自主研发游戏实际收入达921.4亿,同比增长15.4%,市场占有率提高至80.8%。

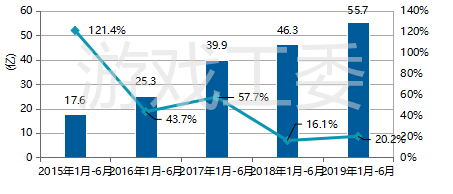

对于国内游戏企业出海,报告称自主研发游戏的海外收入达到381.3亿,增速高于自主研发游戏在国内市场的收入增速。

2019年1-6月,越来越多的游戏企业重视自主研发实力的提升,关注创造创新,促使国产游戏脱颖而出,中国自主研发游戏产品的数量占产品总数的八成。

有更多的游戏企业积极的走向海外市场,不断提升海外拓展能力,逐步取得一席之地。在增加海外收益的同时,也把更多的中华文化元素传递给海外消费者,扩大中华文化的影响力。(注-报告数据来源:中国音数协游戏工委(GPC)&国际数据公司(IDC))

中国游戏市场实际销售收入和用户规模

2019年1-6月,中国游戏市场保持稳中向好发展态势,实际销售收入加快增长,用户规模继续扩大。中国自主研发游戏继续保持领先地位。

1.1 中国游戏市场实际销售收入:稳中向好

2019年1-6月,中国游戏市场实际销售收入1140.2亿元, 相比2018年1月-6月增长90.2亿元,同比增长8.6%,增速同比提高3.4个百分点。

1.2 中国游戏各细分市场占比:移动游戏持续加快增长

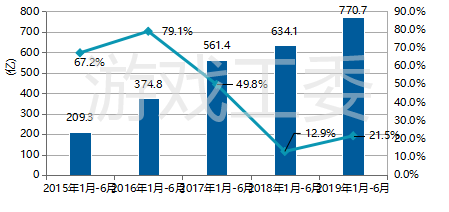

2019年1-6月,移动游戏实现销售收入770.7亿元,同比增长21.5%,增速同比提高8.6个百分点,占整体收入67.6%;客户端游戏实现收入313.3亿元,占比27.5%,同比降幅进一步收窄至0.7%;网页游戏收入占比降至4.5%,到50.9亿元;游戏机游戏和单机游戏贡献了余下0.5%的收入。

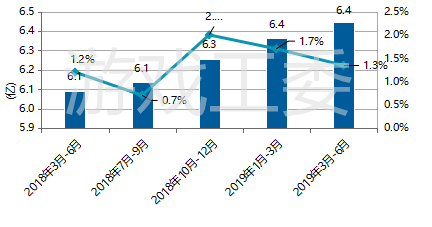

1.3 中国游戏用户规模:突破6.4亿,仍有上升空间

截至2019年6月,中国游戏用户规模突破6.4亿人,环比增长1.3%,同比增长5.9%。

1.4 中国自主研发游戏市场实际销售收入:921.4亿元,同比增长15.4%

2019年1-6月,中国自主研发游戏实际销售收入为921.4亿元,同比增长15.4%,增速同比提高0.3个百分点,高出全行业平均水平7.3个百分点。

1.5 中国自主研发游戏市场份额:占领超八成市场

2019年1-6月,中国自主研发游戏实际销售收入占比呈持续上升趋势,从2018年1月-6月的76.0%提高到80.8%,继续保持市场收入的主导地位。

中国自主研发游戏海外市场实际销售收入

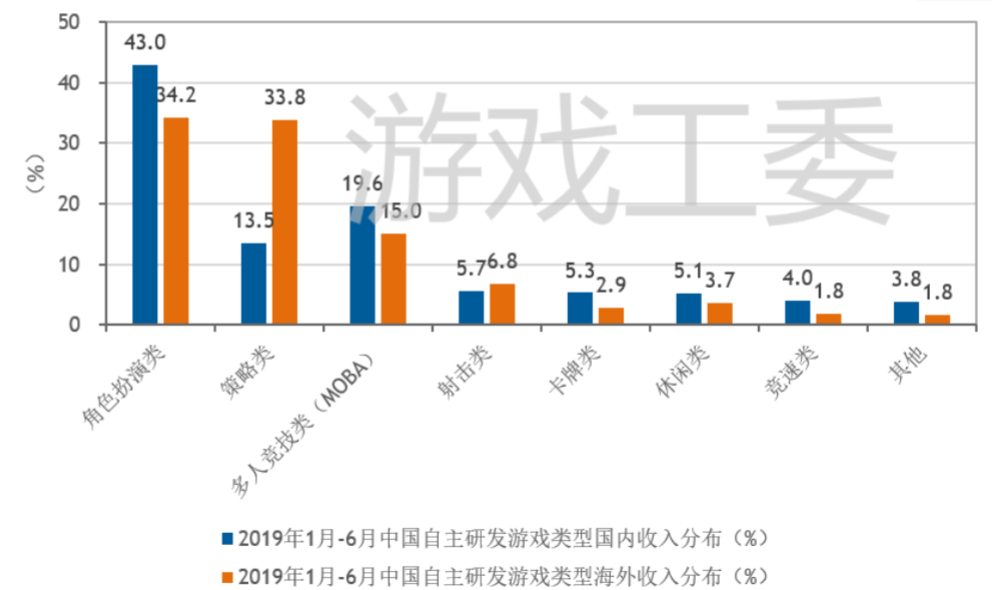

作为中国游戏企业重要收入来源之一,2019年1-6月中国自主研发游戏海外市场实际销售收入达55.7亿美元,同比增速20.2%,高于自主研发游戏国内市场收入增速。其中角色扮演类、策略类和多人竞技类(MOBA)游戏最受欢迎,收入合计占据海外总收入的83%。

2.1 中国自主研发游戏海外市场实际销售收入:增势突出

2019年1-6月,中国自主研发游戏海外市场实际销售收入达55.7亿美元(人民币为381.3亿元,按6.85的汇率折算),同比增幅高达20.2%,继续保持快速增长。

2.2 中国自主研发游戏国内外市场对比:海外增速高于国内

2019年1-6月,中国企业持续布局海外市场,以人民币计算,自主研发游戏的海外市场销售收入从2018年1月-6月的306.7亿元进一步提高至2019年1-6月的381.3亿元,增速高于自主研发游戏国内市场收入增速,海外市场对中国自主研发游戏收入的重要性可见一斑。

2.3 中国自主研发游戏出海类型:角色扮演、策略类与多人竞技类(MOBA)游戏为主

2019年1-6月,中国自主研发游戏海外市场实际销售收入产品类型分布中,角色扮演类游戏的收入占比达到34.2%,策略类游戏收入占比达到33.8%,多人竞技(MOBA)类游戏收入占比为15.0%。三类游戏合计占比达到83.0%。

2019年1-6月,中国自主研发游戏海外主要类型为角色扮演类,策略类和多人竞技类(MOBA)。其中策略类海外收入占比远超国内收入占比,策略类游戏成为厂商出海的重要选择品类。

中国游戏细分市场状况

2019年1-6月,在中国游戏市场中,移动游戏市场实际销售收入继续保持上升,实际销售收入和占比均占较大优势;客户端游戏市场实际销售收入和占比均出现下滑;网页游戏市场继续缩水,实际销售收入和市场占比下降较大。

3.1 各细分游戏市场实际销售收入:移动游戏市场收入保持稳定增长

2019年1-6月,在中国游戏市场中移动游戏销售收入占比继续扩大,占据约三分之二的市场份额。客户端游戏和网页游戏实际销售收入占比保持逐渐下降趋势。

中国移动游戏状况

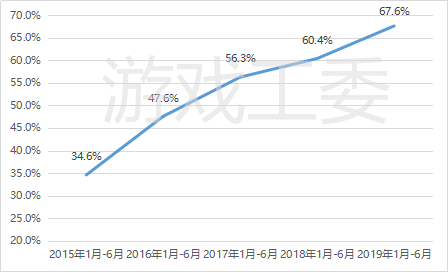

中国移动游戏市场上,1月-6月销售收入为770.7亿元,同比增长21.5%,市场占比为67.6%;用户规模6.2亿人,在游戏用户中占比96.4%。

2019年1-6月,中国移动游戏市场实际销售收入为770.7亿元,同比增长21.5%。受到版号重启的提振,今年上半年市场销售收入增长速度超过去年同期,行业继续保持良好发展趋势。

2019年1-6月,中国移动游戏市场实际销售收入同比份额继续增加,占比达到为67.6%,相比于2018年同期60.4%略有上升,连续四年保持增长。

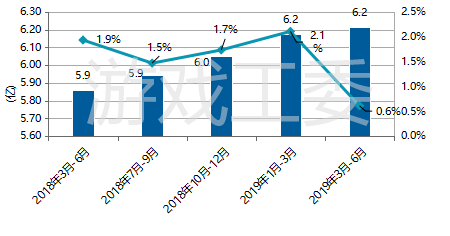

截至2019年6月,中国移动游戏用户规模为6.2亿人,环比增长0.6%,同比增长6.0%。2019年第二季度移动游戏用户规模增长开始放缓。

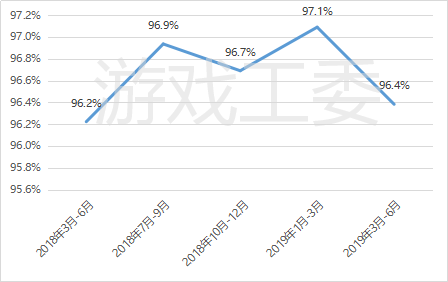

2019年二季度,中国移动游戏用户规模占比为96.4%,环比略有下降,但仍保持较高水平,移动游戏用户仍是游戏用户中的主流。

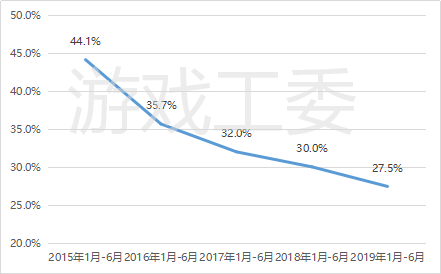

中国客户端游戏状况

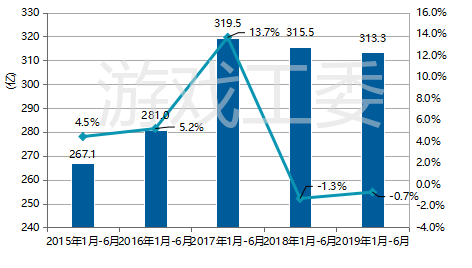

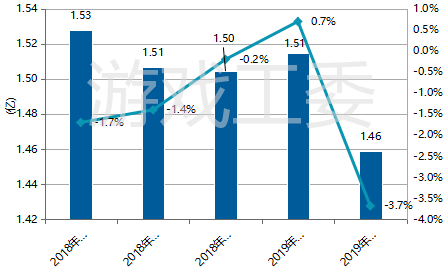

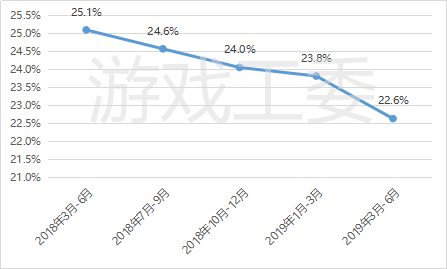

2019年1-6月,中国客户端游戏市场实际销售收入为313.3亿元,同比下降0.7%,市场占比降至27.5%。用户规模环比下降3.7%至1.46亿人,在游戏用户中占比22.6%,仍保持下降趋势。

2019年1-6月,中国客户端游戏市场实际销售收入为313.3亿元,同比下降0.7%,下降趋势有所减缓。

2019年1-6月,中国客户端游戏市场实际销售收入市场占比为27.5%,继续小幅下降。

截至2019年6月,中国客户端游戏用户规模为1.46亿人,环比下降3.7%,与2018年同期相比减少了约700万人,同比下降4.5%。

2019年二季度,中国客户端游戏用户规模占比依然呈现下降趋势,从2019年一季度的23.8%下滑至22.6%,下降了1.2个百分点。

中国网页游戏状况

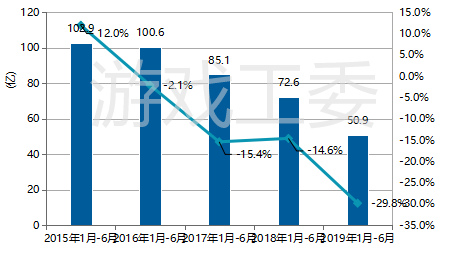

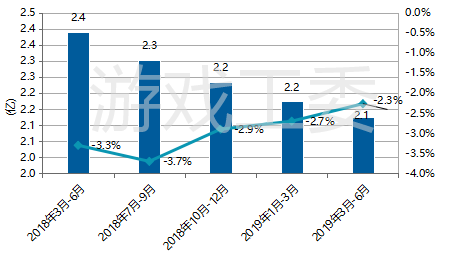

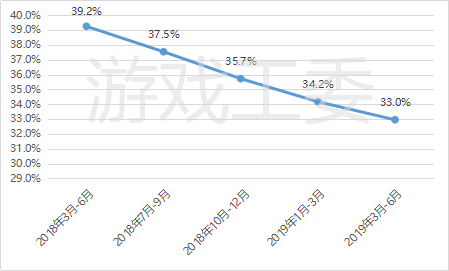

2019年1-6月,中国网页游戏市场继续缩水,实际销售收入为50.9亿元,环比下降29.8%,市场占比下降至4.5%;用户规模2.1亿人,环比下降2.3%,用户占比同比下降6.2个百分点至33%,用户规模下降趋势逐步放缓。

2019年1-6月,中国网页游戏市场实际销售收入为50.9亿元,同比下降29.8%,下降幅度继续扩大。

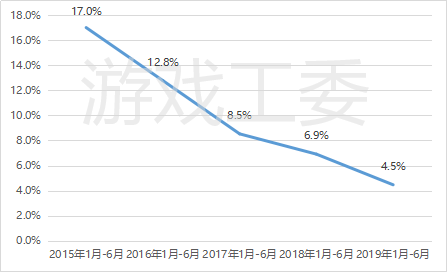

2019年1-6月,中国网页游戏市场实际销售收入市场占比保持缓慢下降,从2018年1月-6月的6.9%下降至4.5%。

2019年3月-6月,中国网页游戏用户规模为2.1亿人,环比下降2.3%,用户规模下降趋势逐步放缓。

截至2019年6月,中国网页游戏用户规模占比继续呈下降趋势,同比下降6.2个百分点,环比下降1.2个百分点。

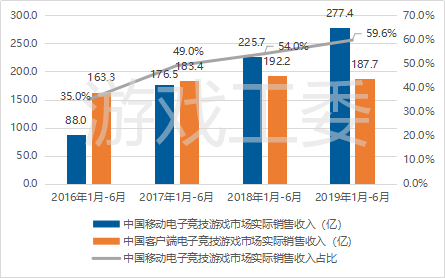

中国电子竞技游戏市场:继续保持较快增长

3.5.1 中国电子竞技游戏市场实际销售收入

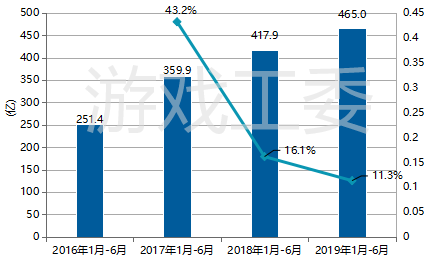

2019年1-6月,中国电子竞技游戏市场实际销售收入465亿元,同比增长11.3%。电子竞技游戏市场近三年均保持了两位数较快增长,体现了电子竞技行业在国内蓬勃发展的势头。

3.5.2 中国电子竞技游戏细分市场占比

2019年1-6月,中国移动电子竞技游戏实际销售收入为277.4亿,同比增长22.9%,继续保持较好上升势头。中国客户端电子竞技游戏市场实际销售收入为187.7亿,同比下降2.4%。其中移动电子竞技游戏实际销售收入占比从2018年1月-6月的54%上涨到59.6%。随着越来越多的电竞玩家投入到移动电竞的浪潮中,移动电子竞技游戏市场规模近两年快速增长,迅速超过了客户端电子竞技游戏市场规模。

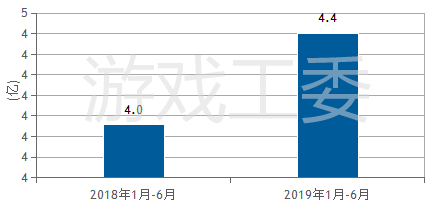

3.5.3 中国电子竞技用户规模

2019年1-6月,中国电子竞技用户规模为4.4亿人,同比增长11.2%。在整体游戏用户增长放缓的情况下,电子竞技用户继续保持了高速增长。

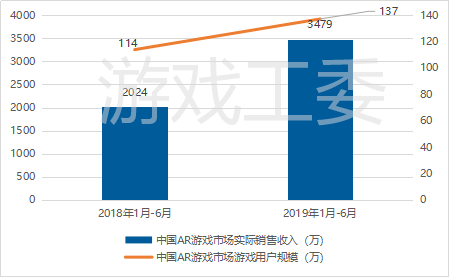

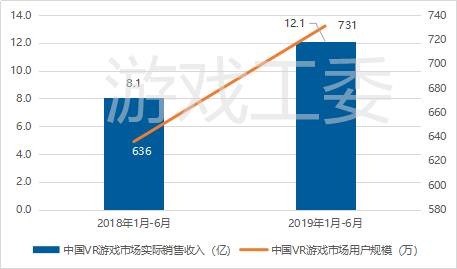

中国AR/VR游戏市场状况

3.6.1 中国AR游戏市场实际销售收入及用户规模

2019年1-6月,中国AR游戏市场实际销售收入3479万,同比增长71.8%。AR游戏用户规模为137万人,同比增长20.4%。

3.6.2 中国VR游戏市场实际销售收入及用户规模

2019年1-6月,中国VR游戏市场实际销售收入12.1亿,同比增长50%。VR游戏用户规模为731万人,同比增长14.9%。

中国游戏分品类细分市场状况

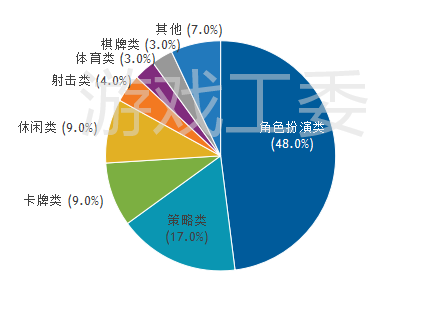

4.1 收入前100的移动游戏市场产品类型分布

2019年1-6月,中国移动游戏市场中,收入前100的移动游戏中角色扮演类游戏数量占比最高,达48.0%;策略类游戏数量占比为17.0%;卡牌类游戏数量占比为9.0%;休闲类游戏数量占比为9.0%;其余类型游戏数量共占比17.0%。

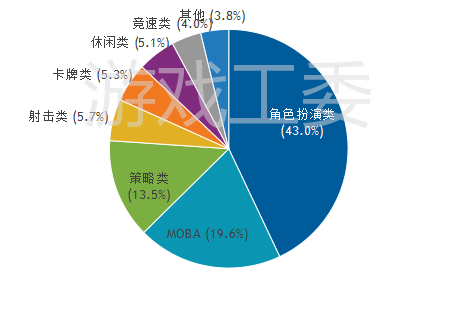

4.2 收入前100移动游戏产品收入分布

2019年1-6月,中国移动游戏市场中,收入前100移动游戏中角色扮演类游戏产品收入占比最高,为43.0%;多人竞技(MOBA)类游戏收入占比为19.6%;策略类游戏收入占比为13.5%;其余类型游戏收入共占比23.9%。移动游戏中各游戏类型的数量占比与收入占比之间不完全匹配,但角色扮演类游戏是移动游戏中最重要的类型,游戏数量和游戏收入均占绝对优势。

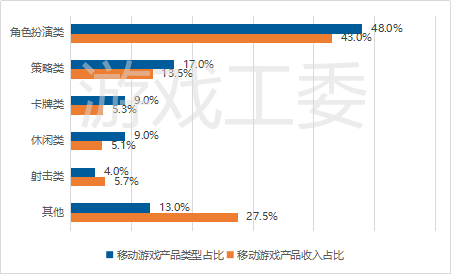

4.3 收入前100的移动游戏类型与收入分布对比

2019年1-6月,中国移动游戏市场中,角色扮演类游戏的整体产品类型和收入占比均领先于其他类型游戏。策略类,卡牌类和休闲类游戏的产品类型占比均位于前列,但从产品收入贡献值来看,射击类游戏的表现更好,达到1.43(产品收入贡献值=产品收入占比/产品类型占比,大于1表明该产品创收能力更强,小于1表明该产品创收能力较低),其他类型产品收入贡献较高原因主要由于多人竞技(MOBA)类游戏市场集中度高,单款游戏贡献较大收入。

中国游戏市场特色分析

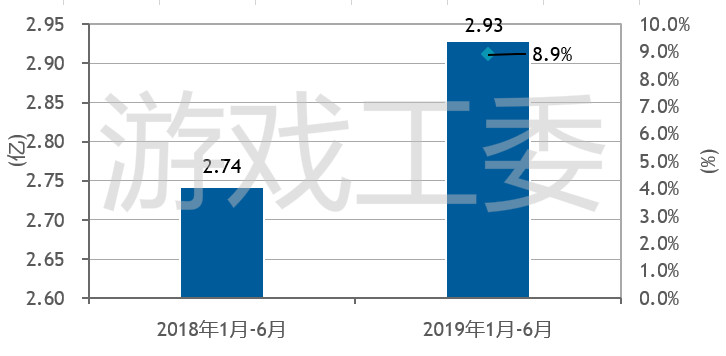

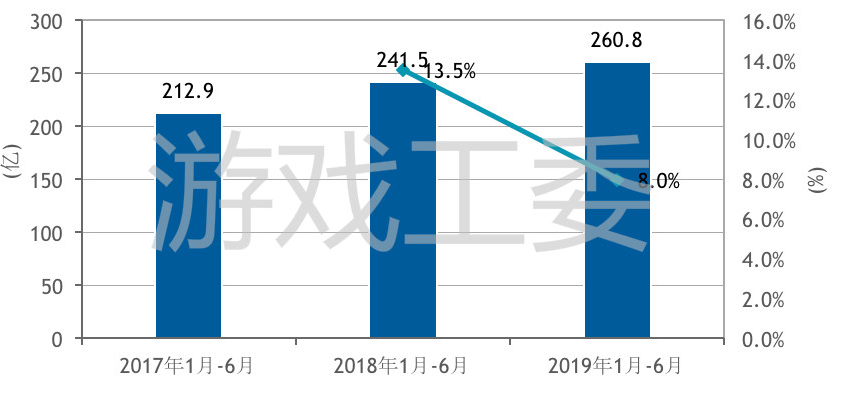

5.1 中国游戏女性用户及市场:增速放缓,消费潜力正在释放

2019年1-6月,中国游戏女性用户规模由去年同期的2.74亿人增长为2.93亿人,同比增长8.9%。由此可见,女性用户规模增长上仍有发展空间。

2018年1月-6月至2019年1-6月,中国游戏女性用户贡献的市场实际销售收入缓慢增加至260.8亿元,增速略有下降,同比增长8.0%,但是未来仍有上升潜力。

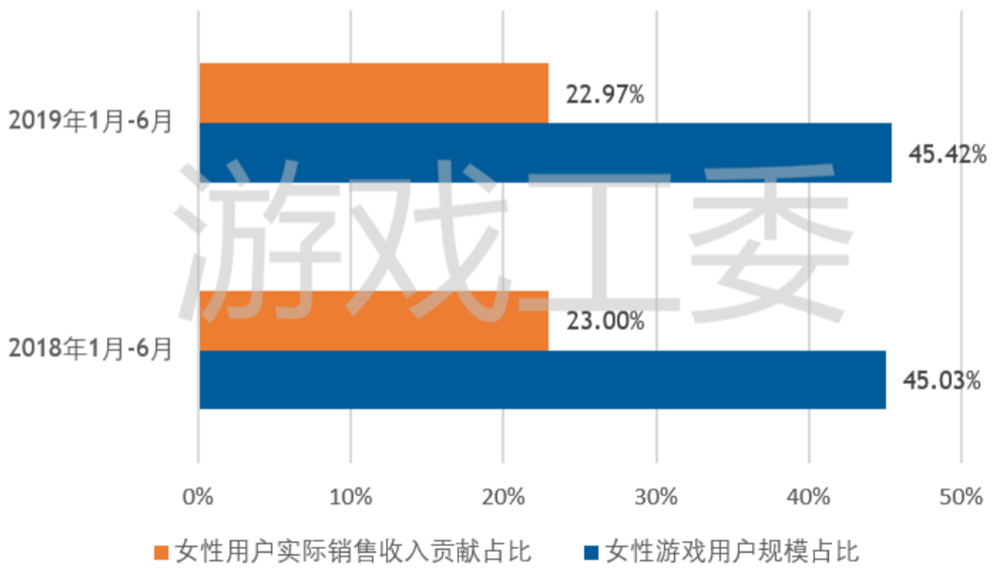

综合来看,2018年1月-6月至2019年1-6月期间,中国游戏女性用户规模突破2.93亿人,占中国游戏用户规模的45%,中国游戏市场女性用户贡献的实际销售收入为260.8亿,占整体游戏市场收入的22.97%,均基本保持稳定。2019年1-6月,女性用户的平均游戏产品消费能力约为89.93元/半年,约为中国游戏用户的平均游戏产品消费能力177.41元/半年的一半,女性用户消费潜力正在逐步释放。

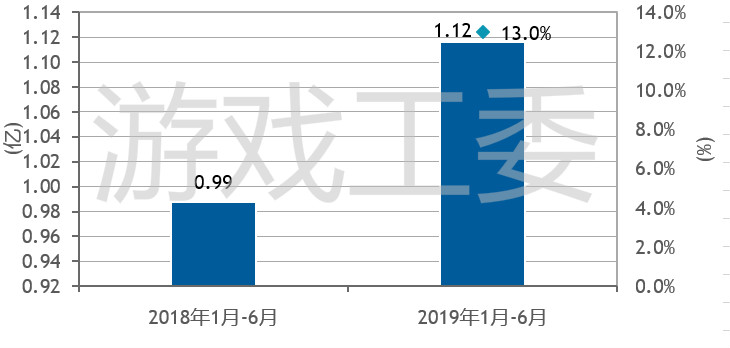

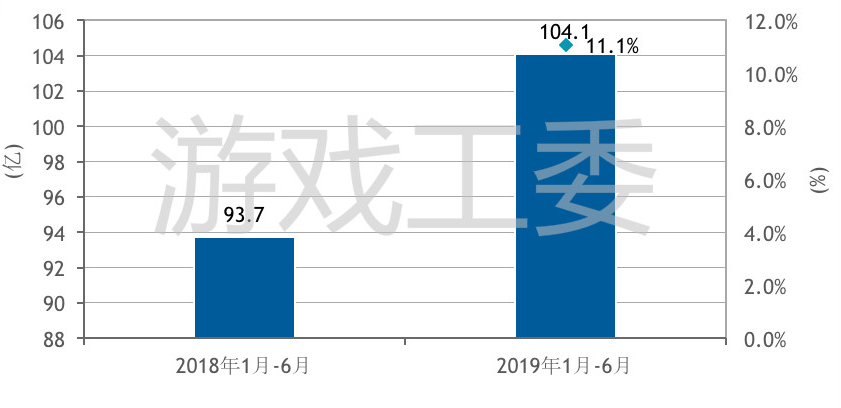

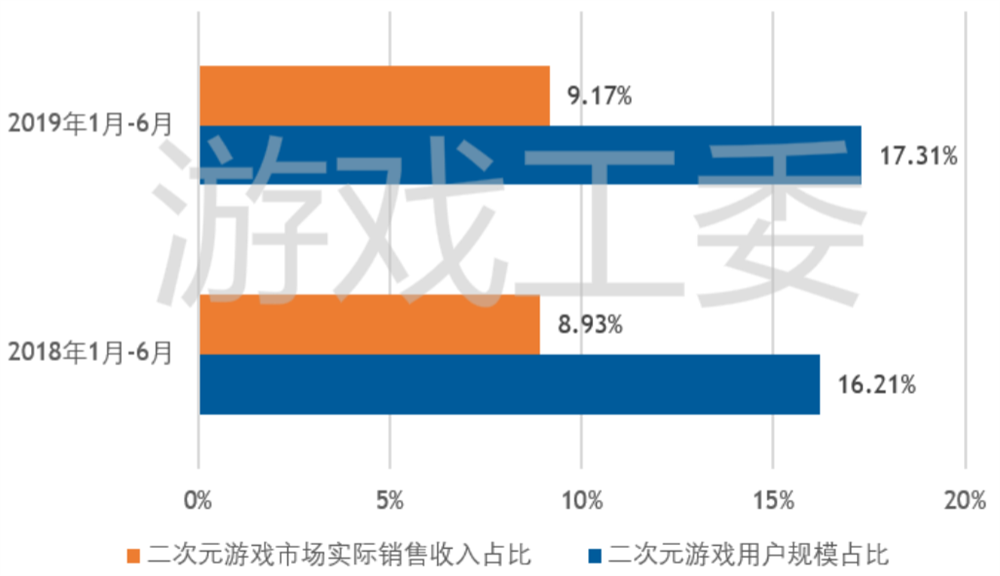

5.2 中国二次元游戏用户及市场:有所增长,稳中向好

2019年1-6月,中国二次元游戏用户规模达1.12亿,同比增长13%,中国二次元游戏用户增速较快,发展前景良好。

2019年1-6月,中国二次元游戏市场实际销售收入达104.1亿元,相比2018年1月-6月93.7亿元,同比增长11.1%,二次元游戏市场未来增长潜力巨大。

综合来看,2018年1月-6月至2019年1-6月期间,中国二次元游戏市场实际销售收入占比和中国二次元游戏用户规模占比均有所上涨,潜力较大。2019年1-6月中国二次元游戏用户规模占比17.31%,贡献了9.17%的整体游戏收入,二次元游戏用户对游戏收入的贡献仍有较大提升空间,平均游戏产品消费能力增长可期,随着用户消费水平的提高,二次元游戏市场将保持稳中向好的发展态势。

热点总结

2019年1-6月,中国游戏市场经过多年高速增长,在规模持续扩大的基础上,已进入需求多元化、高质量发展的新阶段。

2019年1-6月,中国游戏产业目前有三个热点值得关注:

电子竞技依然是行业发展重点

作为体育项目细分领域的电子竞技领域,电子竞技与电子竞技游戏两者相互依存,电子竞技运动来源于电子游戏。两者相互促进,推动着电子竞技产业在社会整体的影响力不断扩大,形成政府参与、行业协调、企业支持的联动机制。

2019年1-6月间,北京、上海等地方政府出台政策,提升电竞内容创作和科技研发能力,搭建电竞赛事体系,加强电竞媒体建设等九个方面,加强电子竞技行业的规范化管理,推进电子竞技与技术、虚拟现实、人工智能等科技的融合发展。海南生态软件园计划设立10亿元电竞产业专项基金,在资金、人才、税收、免签、赛事审批和传播上逐步完善和推出相应的支持政策,大力支持电竞产业发展。国家人力资源与社会保障部也发布通知,正式确认了13个新职业信息,其中电子竞技员以及电子竞技运营师正式成为一门职业;国家统计局发布《体育产业统计分类(2019)》,其中将电子竞技项目归为“职业体育竞赛表演活动”,电竞运动被正式归为体育竞赛项目。

在职业和运动得到双重认可的前提下,统筹资源,加强联动,形成合力,建起共生共赢的的生态圈。作为一个潜力巨大的细分市场,电子竞技的发展还有更多的可能性有待探讨,行业的壁垒在一系列体系化、措施化、市场化的重大改革开放举措下进一步被打破,更多的行业、资本、品牌参与到电子竞技行业的共建中,促进电子竞技产业良性、可持续发展,准确把握了产业未来发展的规律和趋势。为电子竞技产业发展提供了新的思路和方向、为游戏增长开辟了新空间、为电子竞技行业搭建了新平台、为完善电子竞技拓展了新实践、为增进行业发展作出了新贡献。

国产游戏出海未来大有可为

2019年1-6月,中国游戏企业和自主研发游戏在国内获得成功后,逐渐将视野拓展至海外市场,延续了积极的海外拓展策略,凭借差异化的产品定位与优秀的游戏品质,中国游戏企业和自主研发游戏在国际市场上积极布局,在海外市场表现优异,形成了多平台,多品类,多区域的覆盖,取得了稳定的收入增长,也为中国游戏产业的开放发展开辟了新天地。面向未来,努力实现高标准、可持续目标,向高质量发展方向不断前进。

未来,国产游戏出海机遇和挑战并存,随着中国游戏厂商的技术实力不断提升、游戏设计能力不断与国际接轨,打造更具有全球化影响的产品,进一步拓宽国际影响力打通偏好壁垒,探寻新的增长动能和发展路径,建设数字文化发展之路,我们致力于加强国际发展合作,为行业发展营造更多发展机遇和空间,实现可持续发展。积极架设文化学习的桥梁,深入开展游戏行业的合作,形成多元互动的交流格局。

坚信科技+中国文化力量,把更多中国文化融入到游戏作品中,通过游戏激活传统文化并传递到世界各地,成为中国走向世界的文化符号。通过增强文化的使命感和社会责任感,取得更大的商业价值,获得更大的潜在市场。

三 知识产权综合管理效能有效提高,行业创新发展步入新阶段

2019年,围绕加强知识产权保护,中国国家知识产权局提出着力抓好制定知识产权强国战略纲要、制定实施知识产权保护体系建设方案、完善知识产权法律法规、加强知识产权源头保护以及创新知识产权保护机制等5项主要工作。随着政府知识产权综合管理效能的有效提高,进一步强化和提升保护手段和效率,游戏行业迎来了创新发展的重要机遇。

游戏产业的发展呈现横向延伸、纵向深入、跨界融合的态势,游戏产业的有序健康发展对版权保护提出了更高要求。随着游戏版权保护体系不断的完善,游戏版权保护的方式更加立体。有利于规范游戏行业的行为,建立良好的行业秩序。

游戏产业充分利用精品游戏作品的优势,打通游戏产业链上下游是互联网文化产业的热点。随着国家知识产权保护体系逐步健全以及知识产权保护力度不断加大,知识产权保护意识正逐步深入人心,民众知识产权保护意识的增强,游戏领域的知识产权意识不断完善,是游戏产业发展的基石。通过进一步完善裁判规则体系,充分发挥游戏版权保护的创新手段,推动游戏版权保护和创新发展,以创造性的方式维护游戏版权生态,促进游戏版权的可持续发展,培育发展与游戏版权相关的特色产业,以游戏版权作为新发展的基础,为游戏版权新产品、新业态创新发展提供保障。